ねんきん共済・悠々プラン

ねんきん共済・悠々プラン Q&A

加入について

積立期間中について

積立完了時について

税金関係について

新共済ローン

その他

ねんきん共済・悠々プラン Q&A

加入について

一時払だけでも、加入できますか?

できません。

掛金は継続的に払い込むことが前提で、一時払は、月払または、半年払の上積み特例として設けたものです。(参考Q&A)

こくみん共済coopは、「月払加入者」の特例として、「一時払」ができると限定しています。

月払と半年払で引落し口座は、違ってもよいのですか?

月払と半年払の口座は、同一となります。

共済加入者番号が共通のため、別々にすることができません。

なお、口座の名義は、加入者ご本人となります。

口座引落しされるのは、いつですか?

月払は毎月12日、半年払は2月12日と8月12日です。

(引落日が金融機関の休業日の場合は翌営業日、以下同じ)

※資金を引落し日の前日までに、指定の口座に準備しておいてください。

1〜2月募集での新規加入では、月払の初回は5月12日、以後、毎月12日に引落しされます。

半年払の初回は、8月12日、次回は2月12日に引落しされます。

※各募集時期毎の新規加入・口数変更の初回引落日(口数変更後含む)は下表となります。

| 募集時期 | 初回引落日 | 新規加入日 口数変更日 | |

|---|---|---|---|

| 1〜2月 | 月払 | 5月12日 | 6月1日 |

| 半年払 | 8月12日 | 9月1日 | |

| 4〜5月 | 月払 | 8月12日 | 9月1日 |

| 半年払 | 8月12日 | 9月1日 | |

| 8〜9月 | 月払 | 12月12日 | 1月1日 |

| 半年払 | 2月12日 | 3月1日 | |

加入時に、医師の健康診断のようなものが必要ですか?

健康診断はありません。また、健康状態についての細かい告知も必要ありません。

健康で正常に就業している方なら加入できます。

加入した証明書のようなものはいつもらえるのですか?

- 月払の新規加入者には「加入者票・共済契約証書」が、半年払新規加入者には「加入者票」が初回掛金の口座引落しの翌月下旬に直接送付されます。

- 増・減口者には「加入者票」、一時払積立者には「加入者票(一時払ご加入明細)」が掛金口座引落しの翌月中旬以降に送付されます。

申込みをしてから引落日までの間に転勤等により所属する支部が変り、掛金引落し口座を変更したい時はどうすればいいのですか?

- 所属する支部が変った時は、必ず速やかに「支部変更通知」を福祉共済センター(組合経由)に提出してください。

- 口座も変更する場合は、初回掛金引落日(月払は5月12日、半年払は8月12日)の前月15日までに「加入内容変更通知書兼口座変更通知書」が福祉共済センター(以下「センター」という)に届いていなければなりません。このため、事務手続きが間に合わないケースも考えられますので、しばらくは前の口座にも掛金分の残高を残される方が安心です。

- 住所変更や、名字(結婚等で)が変った時も、速やかに変更通知書をセンター(組合経由)に提出してください。

共済制度運営の事務手数料などはどうなりますか?

掛金には、電機連合の運営事務費、および生保・こくみん共済coopの付加保険料(事務費等)が、含まれております。

●電機連合の運営事務費

月払 掛金の0.9%

半年払 掛金の0.3%

一時払 掛金の 0%

※福祉共済センター設立30周年記念事業で実施した、電機連合運営事務費0%(月払掛金の0.9%→0%、半年払掛金の0.3%→0%)は、2年間実施しましたが、月払は2019年6月分から、半年払は2019年9月分から終了します。運営事務費が0%となった期間は、月払2017年6月〜2019年5月、半年払2017年9月〜2019年8月となります。

●ねんきん共済の生保・こくみん共済coopの付加保険料(事務費等)

〔生保〕

月払・半年払・一時払 掛金の約1.3%

・遺族一時金保険料

〔こくみん共済coop〕

月払 掛金の約1.15%

一時払 掛金の約1.0%

・別途年1回 積立金年間平均残高の約0.1%〜約0.2%(生保・こくみん共済coopとも)

早期に脱退すると脱退一時金が掛金総額を下回ることがありますのでご注意ください。

積立期間中について

加入口数の変更(増口・減口)は、いつできますか?

- 加入口数の変更は、年3回(新規申込受付時期)です。

パンフレット表紙の福祉共済センター申込書締切日、第一回掛金引落日、口数変更日をご確認ください。

ねんきん共済 加入手続 ■申込日程 - ただし、積立完了者が満60歳到達時に積立完了年齢を満65歳に変更する場合には、次の日付で減口を取扱います。(最低口数、月払5口・半年払3口)

(1)月 払 満60歳到達日の当月12日口座振替から

(2)半年払 ・満60歳到達日が2月、8月の場合...当月の振替から

・満60歳到達日が2月、8月以外の場合...直後の振替月から

まとまったお金があるのですが、いつでも掛金に充当できますか?

月払、半年払の加入者は、それぞれ通常の月払掛金または半年払掛金とあわせて、一時払による掛金の充当ができます。

- 月払については年間に下記4回のうち2回まで、半年払については積立月(9月、3月)の年間2回まで一時払の取扱いができます。

- 積立時期は次の通りです。

※引落日、申込書締切日は年によって若干異なります。

●「月払」に上乗せする一時払の積立は、下記の年間4回のうち2回までです。

積立日 引落日 申込書締切日

(センター必着)① 6月1日 ← 5月12日 ← 4月15日 ② 9月1日 ← 8月12日 ← 7月15日 ③ 12月1日 ← 11月12日 ← 10月15日 ④ 3月1日 ← 2月12日 ← 1月15日 ●「半年払」に上乗せする一時払の積立は、次の通りです。

積立日 引落日 申込書締切日

(センター必着)① 9月1日 ← 8月12日 ← 7月15日 ② 3月1日 ← 2月12日 ← 1月15日 - 年金受給権取得時に一時払にて積増しを希望する加入者が、確定年金を選択する場合は、その一時払金額は年金受給取得時の積立金額と同額以内の口数となります。(生保分の条件です)

- 1口 10万円......1口(10万円)〜200口(2,000万円)まで

こくみん共済coopも「一時払」ができますか?また、その留意点は?

- こくみん共済coopも「一時払」の取り扱いができます。

ただし新規加入(初回引落し)時は、取り扱いませんので「一時払加入時期」をご利用ください。 - 団体ねんきん共済を継続された方の予定利率は0.5%となりますのでご注意ください。(新団体年金共済及び生保は1.25%です。)

- 「こくみん共済coop用一時払申込書」に記入してご提出ください。

- 一時払加入者に対しては、引落月の翌月中旬に、こくみん共済coopから一時払の「加入者票」を送付します。

- こくみん共済coopの一時払は、1回に1口(10万円)から20口(200万円)まで加入できます。

ただし、1回の一時払の加入限度は「ねんきん共済」と「悠々プラン」合計で20口(200万円)です。

また、一時払の「累計払込掛金」は1,500万円が限度となります。 - "こくみん共済coop分の年金年額限度"は、「ねんきん共済」と「悠々プラン」合計で、"基本年金年額120万円"までとなっています。

- こくみん共済coopの個人年金に加入している場合、この年金年額120万円は、その個人年金とも合算されますので、ご留意下さい。

積立期間中にお金が必要となり、積立金の一部を払い出したいのですが?

ねんきん共済

- 積立期間中の一部払い出しはできません。どうしても払い出したい場合は脱退することになります。一時払のみの脱退もできません。

- ただし、月払と半年払の両方に加入している場合は、いずれか一方を脱退して一時金を受け取り、残りの一方を継続することができますので、月払・半年払の両方へ加入することをおすすめします。

- また、脱退せずに、資金の手当てが出来る「新共済ローン」のご利用もご検討ください(悠々プランも同じ)。

悠々プラン(生保分のみ)の一部引出し

- 一部引出し(減口)制度を11年6月から取扱い開始しました。

- 受取希望金額は10万円単位でのお申込ですが実際の受取額は希望額を若干上回ります。

- 月1回引出しができます。(書類の締切日は毎月15日で当月末までにお支払いします。)

途中で掛金払込の中断はできますか?

海外への長期出張・駐在の場合の取扱いはどうなりますか?

掛金払込の中断はできませんので、預金口座に必要な掛金をあらかじめ入金しておいてください。

資金面で不安があるときは口数変更時に減口をおすすめします。(参考Q&Aあり)

なお、口座および連絡先は、国内に限りますのでご了承ください。(郵便物等の管理をしてもらえる住所。親戚等、組合事務所でも可)

掛金の口座引落しで残高が不足していて、引落しができなかった場合はどうなりますか?

引落しできなかった場合は、その旨本人に直接通知され、翌月12日に再度引落し(月払については2ヶ月分)を行い、再度引落しができなかった場合は、さらに翌々月に再々度引落し(月払については3カ月分)を行います。

その時も残高不足で引落しできなかった場合には、脱退の扱いとなります。

半年払とセット加入の方は、2/12と8/12が月払3ヶ月目と合計金額となりますので、特にご注意願います。

積立金の残高は、わかるのですか?

- 月払、半年払とも加入2年目より毎年1回(12月下旬)に、積立金明細書を加入者へ郵送しています。

直近の残高は積立金明細書の「当年度末積立金合計」に月払は6月以降、半年払は9月以降の掛金を加算すれば概算額を確認することができます。 - 積立金額は、個人情報のため、電話ではお伝えできません。

脱退は、いつでもできるのですか?

- いつでも脱退できます。所定の「脱退・積立完了給付金請求書」を支部またはセンターへ提出してください。

当月15日までにセンターに到着したときは、翌月1日付脱退となり、また当月15日を過ぎて到着したときは、翌々月1日付脱退となります。

したがって、15日を過ぎて到着したときの月払の場合の掛金口座引落しは、翌月も行われます。

また、半年払で翌月が口座引落し月(2月・8月)のときも同じです。 - 早期の脱退は、脱退一時金が掛金総額より少なくなることがありますが、以下の条件を満たす脱退者に、2006年6月以降は、電機連合による元本保証制度を導入しております。

ア. 月払13回、半年払3回以上の継続加入者。(一時払積立分は積立日から1年未満は保証しません)

イ. 自動脱退(口座振替3回不能者)は除く。

ウ. 一部引き出し(減口)をしていないこと(悠々プラン)。

脱退一時金は、どのように送金されますか?

ご指定の口座に生保分とこくみん共済coop分を別々に振込みます。

脱退の手続きをしてから脱退一時金が送金されるまで、どのくらいかかりますか?

- 「脱退・積立完了給付金請求書」が、当月15日までにセンターに到着した場合は、生保分とこくみん共済coop分を翌月10日(休祝日の場合は翌営業日)に、ご指定の口座に委託会社(明治安田生命・こくみん共済coop)から振込みます。

- また、当月16日以降の到着の場合は、翌々月10日(休祝日の場合は翌営業日)に振込みます。この場合、翌月12日の口座引落しは行われ、積立金に含め脱退一時金として支給されます。

- なお、共済ローン精算(脱退一時金)の場合、通常の脱退金支払より、生保分の一時金は7〜10日遅れます。

積立期間中に死亡したときは、どうなりますか?

死亡時をもって死亡脱退となり、遺族へ遺族一時金が支給されます。

遺族一時金は死亡時の積立金に、月払は1ヶ月分の掛金、半年払は半年分の掛金を加えた金額です。

遺族の範囲および支給順位は、次の電機連合ねんきん共済規程第20条に基づきます。

第20条(遺族の範囲および支給順位)

1.本制度において、全労済分にかかる遺族の範囲および支給順位は次のとおりとする。この場合において第2号ないし第5号に掲げる者のうちにあっては、それぞれ当該各号に掲げる順序による。ただし、同順位の者が2人以上となる場合には、代表者1人を定めたうえ、その代表者が他の受取人を代表するものとする。また、支給を受けるべきであった者が死亡した場合は、その者にかかる権利は消滅し、同順位の他の者(同順位の他の者がいない場合は次順位の者)に支給する。

(1) 配偶者(内縁関係にある者を含む)

(2) 当該加入者の死亡当時その収入によって生計を維持していた、当該加入者の子、父母、孫、祖父母および兄弟姉妹

(3) 当該加入者の死亡当時その収入によって生計を維持していた、当該加入者の配偶者の子、父母、孫、祖父母および兄弟姉妹

(4) (2) に該当しない当該加入者の子、父母、孫、祖父母および兄弟姉妹

(5) (3) に該当しない当該加入者の配偶者の子、父母、孫、祖父母および兄弟姉妹

2.本制度において、生保分にかかる遺族の範囲および支給順位は、次のとおりとする。ただし、同順位の者が2人以上となる場合には、その最年長者を代表としてその者に支給する。また、支給を受けるべきであった者が死亡した場合は、その者にかかる権利は消滅し、同順位の他の者(同順位の他の者がいない場合は次順位の者)に支給する。

(1) 配偶者(内縁関係にある者を含む)

(2) 当該加入者の死亡当時その収入によって生計を維持していたか、生計を同一にしていた子

(3) 当該加入者の死亡当時その収入によって生計を維持していたか、生計を同一にしていた養父母 (4) 当該加入者の死亡当時その収入によって生計を維持していたか、生計を同一にしていた実父母

(5) 当該加入者の死亡当時その収入によって生計を維持していたか、生計を同一にしていた孫

(6) 当該加入者の死亡当時その収入によって生計を維持していたか、生計を同一にしていた祖父母

(7) (2) に該当しない子

(8) (3) に該当しない養父母

(9) (4) に該当しない実父母

(10)(5) に該当しない孫

(11)(6) に該当しない祖父母

(12)当該加入者の死亡当時その収入によって生計を維持していたか、生計を同一にしていた兄弟姉妹

(13)(12)に該当しない兄弟姉妹

3.加入者または遺族が遺言により前1項、2項に定める者のうち、特定の者を指定した場合、その者を受取人とする。

遺族10年確定年金について(生保分のみ)

積立期間中に死亡した場合、遺族一時金に代えて、10年確定年金で受取りできる「遺族年金コース」があります。

<条件>

- 受取人が、配偶者またはお子様が1人の場合(お子様が2人以上の場合は、二次相続の関係で取扱いできません。)

- 年金月額が3万円以上(積立金額約342万円以上)

- 死亡日は2007年6月1日以降。

<課税について>

遺族一時金相当額は相続財産とみなされ相続税の課税対象となります。また、年金受給後は雑所得の対象となります。

満60歳未満で脱退したときは、どうなりますか?

- 満55歳未満で脱退のとき・・・

脱退一時金(生保+こくみん共済coop)が支払われます。 - 満55歳以上で脱退の時・・・

(1)ねんきん共済に10年以上加入の方は、脱退一時金か、終身年金コースでの受け取りが選択できます。

→生保:15年保証終身年金または15年保証夫婦連生終身年金

→こくみん共済coop:15年保証終身年金

(2)悠々プランに2年以上加入の方は、脱退一時金か、確定年金を含め年金コースを選択できます。

(ただし年金月額1万円以上が条件)

→生保:7コース

→こくみん共済coop:4コース

繰延制度について(ねんきん共済のみで悠々プランには適用できません。)

- 繰延とは、掛金払込を停止し積立金をそのまま据置することです。

制度の要件は、積立期間10年以上かつ、満55歳以上の加入者が希望する場合に対象となります。

積立終了後の年金の受取開始を満65歳(最長10年間)まで繰延することができます。 - 繰延の申請手続

要件を満たした加入者が「繰延申請書」により、センターに送付(明治安田生命、こくみん共済coopに登録)します。

繰延申請書は、毎月15日〆切となり、翌月12日から口座振替を停止いたします。当月12日の口座振替が不能となれば、この取扱はできません。 - 年金受給権取得日

繰延者の年金受給権の取得日は、繰延者が任意の日を選択し、センターに当該月の15日までに受付けることにより確定し、年金受取を開始できます。 - 繰延後の取扱い

(1)繰延制度に登録後は、掛金の再開や一時払はできません。

(2)繰延者が、年金・一時金を受給申請するためには、「脱退・積立金完了給付金請求書」により請求ができます。その場合、正規加入者の脱退と同じ手続きで行います。

(3)繰延後、満60歳以上ならば、確定年金で受け取れます。満55歳から満60歳未満は終身年金コースのみの選択となっております。

(4)年1回、12月下旬に、継続加入者と同様に「積立金明細書」が送付されます。

積立完了時について

積立完了年齢到達後も、継続して掛金の積立をしたいのですが?

- 満60歳到達前(約3ヶ月前)にセンターから加入者の自宅あてに、「積立完了のご案内」を郵送しますので、「継続加入・繰延申請書」を提出してください。

退職金の一部を一時払で積増し、年金額を増加したい方は、期日までに「継続」手続きをしてください。

「継続」申請しませんと掛金の口座振替が、月払は、誕生日の前月12日、半年払は誕生日の直前8月12日又は2月12日が最終引落しとなり、以後は収納しませんので、退職金の一部を一時払する場合、継続申請が必要です。 - 最長満65歳まで継続できます。継続後は65歳前でも「年金」「一時金」を受給することができます。

- 定年日が満60歳到達日でない加入者は、上記1.の手続きにおいて「継続加入・繰延申請」で、「継続」手続しませんと、誕生月の前月12日が最終掛金収納日となりますので、以後の掛金はストップとなります。

月払と半年払を併用しているのですが、片方だけの積立完了年齢を変更できますか?

月払と半年払は、別々に管理しているので、片方だけでも変更することができます。

年金は、いつからもらえるのですか?また、年金の種類は、いつ選択するのですか?

- 積立完了年齢(満60歳、または満65歳)到達時および満60歳以上の方は、いつでも年金(確定年金・終身年金)の請求ができます。

また、満55歳以上満60歳未満かつねんきん共済で加入期間10年以上で脱退された方は終身年金を選択することができます。 - 悠々プランは、満55歳以上から確定年金が選択できますが、加入年数は2年以上、年金月額が1万円以上が条件となります。(ねんきん共済は、満60歳以上でないと確定年金を選択できません)

- 給付金請求書にて年金の種類を選択し、請求書を提出後、年金額算出等の支払準備が整うと、次のように年金が支払われます。

《こくみん共済coop分》

年金受給権取得月から3ヶ月分を4ヶ月目の27日に送金します。

(例えば、3月が取得月であれば、3・4・5月分を6月27日に送金します。以後、9/27・12/27・3/27が送金日となります)なお、年金年額12万円(月額1万円)未満の場合は受給権取得日の27日に年1回払として送金します。

(例えば3/20に満60歳の方は、3/27に1年分を一括支払いとなります)ただし、誕生日が28日から月末の方は、翌月27日に1年分を一括支払となります。

《生保分》

毎年3月・6月・9月・12月の1日に、当該給付月の前月までの分を送金します。

年金は何種類も選べますか?

- こくみん共済coop分、生保(月払)、半年払で各々年金種類の中から1つを選択することができますので、最大3種類を選択できます。又、悠々プランにもセットで加入していれば最大6種類の年金コースを選択することができます。

- ねんきん共済のこくみん共済coop分については10年確定年金、15年確定年金と15年保証終身年金の3コースから選んでください。

- ねんきん共済の生保分については、上記3コースと5年2倍受取型10年確定年金と20年確定年金と15年保証夫婦連生終身年金の6コースから選んでください。

- 悠々プランは、年金月額1万円以上を条件に、上記6コース(こくみん共済coopは3コース)の他、5年確定年金が選択できます。年金月額1万円未満の場合、一時金の受取りとなります。

●各年金コースの説明

【こくみん共済coop分】

5年確定コース(悠々プランのみ)

加入者の生死にかかわらず、加入者またはその遺族に「年金」が5年間支払われます。

10年確定コース

加入者の生死にかかわらず、加入者またはその遺族に「年金」が10年間支払われます。

15年確定コース

加入者の生死にかかわらず、加入者またはその遺族に「年金」が15年間支払われます。

保証期間付終身年金コース

加入者の生存中終身にわたり「年金」が支払われます。こくみん共済coopの保証期間は75歳までです。保証期間中に死亡の場合は残余保証期間、遺族に「年金」が支払われます。

【生保分】

5年確定コース(悠々プランのみ)

加入者の生死にかかわらず、加入者またはその遺族に「年金」が5年間支払われます。

5年2倍受取型10年確定コース

加入者の生死にかかわらず、加入者またはその遺族に「年金」が当初5年2倍、後半5年1倍が支払われます。

10年確定コース

加入者の生死にかかわらず、加入者またはその遺族に「年金」が10年間支払われます。

15年確定コース

加入者の生死にかかわらず、加入者またはその遺族に「年金」が15年間支払われます。

20年確定コース

加入者の生死にかかわらず、加入者またはその遺族に「年金」が20年間支払われます。

15年保証期間付終身年金コース

加入者の生存中終身にわたり「年金」が支払われます。15年の保証期間中に死亡の場合は残余保証期間、遺族に「年金」が支払われます。

15年保証夫婦連生終身年金コース

加入者または配偶者の生存中終身にわたり「年金」が支払われます。15年の保証期間後に加入者死亡の場合は配偶者に本人の6割の年金が支払われます。

年金受取額に上限はありますか?

- 生保分については、年金年額3,000万円。

- こくみん共済coop分については、「ねんきん共済」と「悠々プラン」合計で、原則として"基本年金年額120万円"までとなっています。したがって、それを上回る積立金については、「一時金」としてお返しします。年金コース別の基本年金が120万円を超えるようになる積立金額は下表のとおりです。

ただし、「ねんきん共済」(悠々プラン除く)で、50歳未満で加入された契約(個人年金保険料控除対象者)については、120万円を超える部分について「増額年金」として年金でのお受取となります。年金コース別の基本年金年額が120万円を超える場合の積立金額(こくみん共済coop分)

保証期間付終身年金

(開始年齢)積立限度額 新団体年金共済 団体ねんきん共済 60歳男性 2,529(万円) 2,773(万円) 60歳女性 2,987(万円) 3,327(万円) 確定年金

(年金年数)積立限度額 新団体年金共済 団体ねんきん共済 5年 591(万円) 600(万円) 10年 1,146(万円) 1,185(万円) 15年 1,668(万円) 1,756(万円)

積立金の一部を年金で、一部を一時金で受け取ることはできますか?

残念ながらできません。

ただし、月払と半年払の両方に加入している場合は、片方を年金、もう片方を一時金で受け取ることができます。

また、月払は「生保分」「こくみん共済coop分」と分かれておりますので、一方を一時金で取得することはできます。

年金受給開始後でも、一時金で受け取ることはできますか?

できます。

「5年確定年金(悠々プラン)・5年2倍受取型10年確定年金・10年確定年金・15年確定年金・20年確定年金」では、残りの積立金が一時金で受け取れます。

「15年保証終身年金・15年保証夫婦連生終身年金」では、保証期間中に限り残余保証期間分の積立金が一時金で受け取れます。

しかしながら、一時金で受け取れるのは、15年間の保証期間分だけですので、自分の積立金額の7割前後となります。

また、保証期間経過後も加入者(15年保証夫婦連生年金では加入者または配偶者)が生存していれば、保証期間分の一時金を受取っても保証期間経過後、16年目から年金支給が再開されます。

(こくみん共済 coop の終身年金保証期間は75歳までです。65歳から受給の場合、終身年金の保証期間は10年間です。)

マイナンバーの取り扱いについて

以下の場合、給付金受取時に「個人番号(マイナンバー)申告書」をご提出いただく必要があります。(脱退給付金請求書、一部引出し(減口)請求書の各3ページをご参照ください。)

- 一時金受取の場合・・・一時金額100万円超の場合(終身保険(悠々プラン)への転換保険料充当額を含む)

- 年金受取の場合・・・年金年額20万円超の場合

- 悠々プラン一部引出し(減口)の場合・・・一部引出し金額が100万円超の場合

いずれの場合も月払・半年払は別々(合計しない)に計算します。

注)生保会社、こくみん共済coopとも、必要になる場合は同じですが、提出時期が異なります。

<生保会社>

給付金請求時に脱退通知に添付して提出していただきます。(専用封筒に封入)

<こくみん共済coop>

給付金支払時にこくみん共済coopから直接、対象となる方にご案内し提出していただきます。

一時払退職後終身保険とは、どのようなものですか?

死亡又は所定の高度障害状態になられたとき、死亡・高度障害保険金をお支払いたします。

一定額の保障が生涯続きます。ご要望により保険金の一部を解約することも可能です。

悠々プランの生保分が対象です。

積立完了時の積立金額を利用して「一時払退職後終身保険」に加入することができます。

ご加入に際しては健康告知が必要です。

2020年1月より保険金が保険料を下回るため取扱を休止しています。

年金受給開始後に、運用利率が変わった場合、年金額は変動しますか?

しません。

年金受給開始後は、受給開始時の予定利率が固定され、年金受給中に変わることはありません。

運用が予定利率を上回り、配当金が算出された場合、配当金は増加年金として充当されます。

運用環境が悪化し予定利率が下げられた場合でも、年金額が引下げられることはありません。

税金関係について

生命保険料控除とは、どのようなものですか?

一定の要件を満たした生命保険の保険料は、年間の課税所得から控除され、その分所得税と住民税が安くなるというもので、「ねんきん共済」はその対象となります。

控除額は、年金制度の年間掛金から運営事務費を差し引いたもので、「個人年金用」「一般用」となっています。

個人年金用・・・

「ねんきん共済」に満50歳未満で加入した加入者

一般用・・・

「ねんきん共済」に満50歳以上で加入した加入者と「悠々プラン」の加入者

個人年金保険料控除とはどのようなものですか?

生命保険料控除の一種ですが、最低積立期間10年等、所定の要件を満たした個人年金の保険料は、一般の生命保険料控除と別枠で年間の所得から控除されるというものです。

「ねんきん共済」は満60歳から原則年金を受け取ることができる制度であるため、満50歳未満で「ねんきん共済」に加入された方はその対象となります。

控除額は、年金制度の年間掛金から運営事務費を差し引いたものと、他の個人年金の年間保険料との合計額をもとに計算されます。

<所定の要件を満たす個人年金保険とは>

- 年金受取人は契約者またはその配偶者であること

- 保険料の払い込みは10年以上の期間にわたって定期に行うこと

- 年金の支払いは年金受取人が60歳に達した日以後年金受取期間が10年以上、または終身にわたって行われるものであること

- その他政令で定める要件を満たしていること

個人年金保険料控除や一般生命保険料控除の手続きを教えてください。

毎年10月下旬に生命保険料控除証明書(個人年金用または一般用)を郵送いたしますので、年末調整(または確定申告)のときに、会社(または税務署)へ提出してください。所得税・住民税が軽減されます。令和2年より年末調整手続きの電子化が可能となりましたが、電子的控除証明書の提供はしておりません。

中途脱退した場合は、支払通知が発行され、支払通知下段に生命保険料控除証明書が添付されておりますので切り取って上記の手続きのとおり提出してください。(再発行いたしませんので、大切に保管ください)

※1月新規加入者の証明について

1月新規加入者の初回口座振替は12月です。生保分(明治安田生命)は1月の加入日が属する年の証明となり、こくみん共済 coopは12月の口座振替が属する年の証明となります。こくみん共済 coopの12月口座振替分の証明書の発行を希望される場合は、12月口座振替を確認後、福祉共済センターへご連絡ください。

脱退一時金を受け取った場合、確定申告をする必要はありますか?

脱退一時金および積立完了時に年金に代えて受け取る一時金については、生命保険会社は源泉徴収を行わず、加入者が確定申告をすることになります。

ただし、一時金額と払込保険料累計額の差益分と他の一時所得との合計額が、年間50万円以下の場合、確定申告する一時所得はありません。

なお、差益額が50万円を超えても超過分の2分の1が、一時所得として課税の対象となります。

年金を受け取った場合、確定申告をする必要がありますか?

年金受取を開始しますと、毎年1月中に「支払調書」(明治安田生命・こくみん共済coopから)が郵送されます。それをもとに確定申告してください。

掛金相当額が必要経費となりますので、「受取年金総額」から「掛金相当額」を引いた差額が、雑所得となります。

新共済ローン

新共済ローンは誰が利用できますか?

チラシに記載してありますように、「満20歳以上で、ローン完済時満60歳以下、前年度税込み年収150万円以上、かつ勤続1年以上で、ねんきん共済加入6カ月以上」の労働組合所属の組合員であることが条件です。

新共済ローン申込に必要な提出書類は?

- 借入申込書

- 個人情報の収集・保有・利用・提供に関する同意書(借入申込書の右欄)

- 反社会的勢力ではないことの表明・確約に関する同意書(ろうきんローン契約書の右欄)

- 所属確認書類(必要事項を記入・押印ください。【証明欄】は組合が記入、署名、捺印をお願いします。)

- 念書(兼所得証明書)

- 所得証明書(前年源泉徴収票の写)

→提出できない場合は、念書(兼所得証明書)に記入・署名・捺印願います。 - 本人確認が可能な資料

- 他行借換の場合、返済表(最新)と半年分の口座引落のコピー

- 普通預金新規申込書

→中央労働金庫に普通預金口座がない場合、返済口座用として必要となります。 - 振込依頼書(他行へお振込の場合、必要となります。)

ねんきん共済を脱退する場合、ローン返済はどうなりますか?

ねんきん共済を脱退すると、ローン残高は精算して頂くことになります。脱退にあたっては、下記の方法をとっていただきます。

| 月払・半年払片方のみ加入で脱退の方 | ねんきん共済脱退一時金をもって、残債務を一括返済 |

| 月払・半年払両方とも脱退の方 | |

| 月払・半年払両方加入の方で片方のみ | ねんきん共済脱退一時金をもって、残債務を一括返済していただきますが、ローン残高が継続する片方のねんきん共済積立金残高の90%を越えていなければ、一括返済せずローンを継続することができます。 |

※ 脱退によりローンを精算する方は、生保分の支払は、脱退一時金の差額支払が10日支払日より7〜10日後になります。

新共済ローン返済金が残高不足等により振替できなかったときは、どうなりますか?

振替不能であった旨、借入人に直接通知され、「中央労金口座」に着金次第、振替を行ないます。

なお、3ヶ月連続して振替ができなかった場合は、ローン債務を一括して返済することになります。その場合は、ローン返済口座からの自動引落はできません。必ず事前に福祉共済センターへご連絡ください。

ローン返済中に、借入人が死亡した場合、返済はどうなりますか?

借入人が死亡した場合には、ねんきん共済の遺族一時金(脱退一時金)をもってローン残債務の一括返済に充てていただきます。

ローン返済中に住所、氏名、返済金振替口座を変更するには、どうすればいいのですか?

新共済ローンについては、返済口座は中央労働金庫口座となっており中央労働金庫以外にはできません。住所変更・氏名変更については、中央労働金庫へご連絡ください。

連絡先 : 中央労働金庫03-3452-7411(平日9時~17時)

(なお、ご加入中のねんきん共済の住所変更・氏名変更はご所属の労働組合でお手続きください。)

新共済ローンの一部繰り上げ返済・一括返済はできますか?

一部繰り上げ返済・一括返済については、中央労働金庫が直接窓口となります。

なお、一括返済は引き落とし日のおおむね2週間前までにご連絡ください。

連絡先 中央労働金庫 03-3452-7411 平日(9時〜17時)

電機連合新共済ローン一部繰り上げ・一括返済の件と、お伝え下さい。

その他

「生命保険契約者保護機構」について

委託生保会社は、「生命保険契約者保護機構」(以下「保護機構」という)に加入しております。生命保険会社が経営破綻に陥った場合、原則として保護機構により、保険契約者保護の措置が図られます。

しかしながら、この場合にも、ご契約時の「保険金額」「年金額」「給付金額等の削減」契約条件の算定基礎となる予定利率等の変更、通常の解約控除とは別の早期解約控除制度の導入等が行われる可能性があります。

詳細については、保護機構までお問い合わせください。

このまま続けた場合の満60歳の積立金額・年金月額の試算を教えてください。

満60歳の3ヶ月前に「積立完了のご案内」でご案内しますが、それとは別に事前に、例えば50歳時、55歳時での予測額を教えてほしいとの要望を受け、2005年2月8日より自分で概算できるようにいたしました。

12月下旬に郵送されます「積立金明細書」をもとに、「ねんきん共済計算シート」をご活用ください。

※注意事項

あくまで、概算となりますので、満60歳のお誕生月の3ヶ月前に郵送いたします「積立完了のご案内」にて確認願います。

「元本保証制度は平成18年(2006年)6月脱退者から適用となっておりますが、詳しく教えてください。

電機連合運営事務費、生保・こくみん共済coop等の手数料がかかりますので、短期間での脱退は元本割れします。やむなく脱退の場合、この元本割れ部分を下記条件で保証いたします。

《条件》

ア.月払は13回、半年払は3回以上掛金の払い込みがあること [一時払積立分:積立日から1年未満は保証しません]

イ.自動脱退者(口座振替3回続けて不能)でないこと

ウ.一部引出し(減口)をしていないこと(悠々プラン)

元本保証はいつ、どのように保証されるのですか?

脱退一時金は、従来どおり、毎月10日に生保・こくみん共済coopからの支払となります。それ以後に元本保証額を確定し、センターからご本人様へお支払いいたします。

該当者には、送金明細書を作成の上、保証分を手続き完了月の翌月の20日~末日頃(予定)、脱退一時金と同一口座等に送金いたします。

元本保証部分の税法上の取扱いはどうなりますか?

元本保証部分とは、加入者が掛けた掛金と脱退一時金額との差額であり、税法上、利益は発生いたしませんので、非課税と認識しております。

また、雑所得として課税されるのではとの考え方もありますが、現税制では、確定申告の非課税枠がありますので、元本保証部分が年間20万円を超過することはないものと推察し、申告不要(非課税)と認識いたします。

<確定申告が必要な方>(国税庁の所得税の確定申告の手引きより抜粋)

- 給与の収入金額が2,000万円を超える方。

- 給与を1ヵ所から受けていて、かつ、その給与の全額が源泉徴収の対象となる場合において給与所得や退職所得以外の各種の所得金額の合計額が20万円を超える方。

- 給与を2ヵ所以上から受けていて、かつ、その給与の全額が源泉徴収の対象となる場合において年末調整をされなかった給与の収入金額と給与所得や退職所得以外の各種の所得金額との合計額が20万円を超える方。

ただし、給与所得の収入金額の合計額から雑損控除、医療費控除、寄付金控除および基礎控除を除く所得控除の合計額を差し引きした残りの金額が150万円以下で、しかも給与所得および退職所得以外の各種の所得金額の合計額が20万円以下の方は、申告する必要はありません。

4, 5, 6は省略いたします。

「月払」「半年払」「一時払」の併用加入の場合の元本保証はどのようになりますか?

「月払」「半年払」「一時払」の併用加入の場合に考えられることは、

- 4年間加入で同時に脱退する場合。

脱退一時金 元本との差

月払(毎月1万円加入) 479,050円 (−950円)

半年払(半年5万円加入) 401,500円 (+1,500円)この場合、合算しますと+550円となり保証なしの様に見えますが、月払と半年払は別々の仕組みとなっておりますので、月払の元本割れ950円を保証いたします。

- 月払、半年払とセットの一時払が1年未満の場合。

月払2年加入、一時払6ヶ月で脱退 脱退一時金 元本との差

月払(毎月1万円加入) 236,780円 (−3,220円)

一時払2000万円6ヶ月で脱退 約1,985万円 (−約15万円)

=2000万円−26万円+(2000万円−26万円)×183日/365日×(1+1.25%−0.104%)≒1985万円(−15万円)

元本割分=3,220円+150,000円=153,220円一時払1年未満の方は、元本保証をしませんので、月払の元本割れ3,220円を保証します。特に、一時払の1年未満は元本割れするので、注意が必要です。

- 月払、一時払がそれぞれ加入3年の場合。

脱退一時金 元本との差

月払(毎月1万円加入) 357,220円 (−2,780円)

一時払(100万円、生保) 1,009,900円 (+9,900円)月払と一時払はセットの仕組みですので、この場合は合算して元本割れしておりませんので、元本保証はしないことになります。

転居のため住所、引落し口座、所属支部が変更になります。手続き方法を教えて下さい。

組合にあります「加入者内容変更通知書兼口座変更通知書」に必要事項および変更内容を記入のうえ、センター(組合経由)に提出して下さい。

「口座」の変更は、引落月の前月15日までに到着すると、次回引落しに間に合います。

「住所変更」等は、前月15日までに到着すると翌月から訂正されます。

「改姓」の場合は、口座名義人及び指定口座・金融機関・お届印も記入・押印願います。

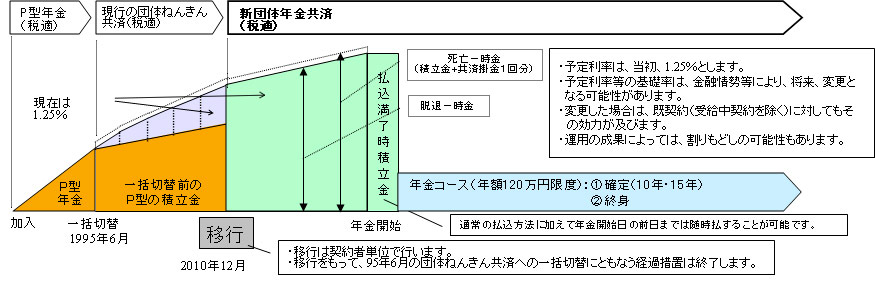

こくみん共済 coop「新団体年金共済」の導入の背景と制度内容について

電機連合「ねんきん共済」は生保委託分(拠出型企業年金)とこくみん共済coop委託分(団体ねんきん共済)のハイブリッド型制度です。それぞれの委託分は別個の制度であり、その運用も異なっていますが、電機連合の「ねんきん共済」を1988年に制度発足するにあたり、生保とこくみん共済coop双方の制度メリットを反映させるとともに、労働者自主福祉活動としてのこくみん共済coop運動を大切にする視点から検討され、ハイブリッド型で導入したものです。

制度発足後から今日まで、社会環境・経済情勢の変化に対応して、生保、こくみん共済coopとも予定利率の変更などを行なってきました。さらにこくみん共済coopにおいては、直近の生協法の改正や新たな行政当局の指導なども踏まえるとともに、社会保障制度への不安などを背景とした私的年金ニーズの高まりや新生協法への対応を始めとした社会・経済環境の変化の中で、将来にわたり制度を安定的に維持・継続していくため、2010年12月1日付で「新団体年金共済」を導入することになり、この新制度が電機連合「ねんきん共済」のこくみん共済coop委託分にも適用されることになります。

つきましては、「新団体年金共済」の制度概要、現行「団体ねんきん共済」の制度改定内容ならびに「団体ねんきん共済」から「新団体年金共済」への移行等について説明いたします。

- 「新団体年金共済」の導入目的

- こくみん共済coop委託分(月払3口分)の「団体ねんきん共済」は、1995年5月以前の積立(契約)部分はP型年金(個人年金)として6%で運用されており、こくみん共済coopにとっては大きな逆ザヤ要因となっており、結果として「団体ねんきん共済」の制度運営やこくみん共済coopの業績・運営等の圧迫要因となっています。

1995年6月以降の積立(契約)部分は予定利率を変動できる制度であり、運用環境等により引下げを行ってきており、現在は予定利率1.25%となっています。

なお、生保の「拠出型企業年金」は1988年の導入当初から、予定利率を変動できる制度です。 - 「新団体年金共済」に移行することにより、1995年5月以前に積み立てたP型年金(個人年金)部分の6%運用で発生する逆ザヤ解消をはかり、団体年金制度の健全性を高めるとともに、「共済」という助け合い制度の主旨に鑑み、加入者全体の整合性・公平性の確保をはかります。

- 年金制度の魅力を高め、新規加入者の拡大をはかります。

- こくみん共済coop委託分(月払3口分)の「団体ねんきん共済」は、1995年5月以前の積立(契約)部分はP型年金(個人年金)として6%で運用されており、こくみん共済coopにとっては大きな逆ザヤ要因となっており、結果として「団体ねんきん共済」の制度運営やこくみん共済coopの業績・運営等の圧迫要因となっています。

- 「新団体年金共済」の制度概要

- 「掛金建てで団体が取り組みやすい」、「生活設計等の変化に合わせ掛金額を増減できる」、「予定利率の弾力性」など、現在の「団体ねんきん共済」の良さを残しながら、今後の金融環境によっては割戻しも期待できる制度とします。

- 予定利率は新制度移行後は1.25%とします(1995年5月までの6%部分も含みます)。

- 年金年額の最高限度額を引上げます(現行90万円→120万円)。

- こくみん共済coop事務運営費を引下げ、実質利回りをアップします(現行掛金の1.25%→1.15%)。

- 2010年12月以降の新規加入者は「新団体年金共済」としての申込みを受付けます。

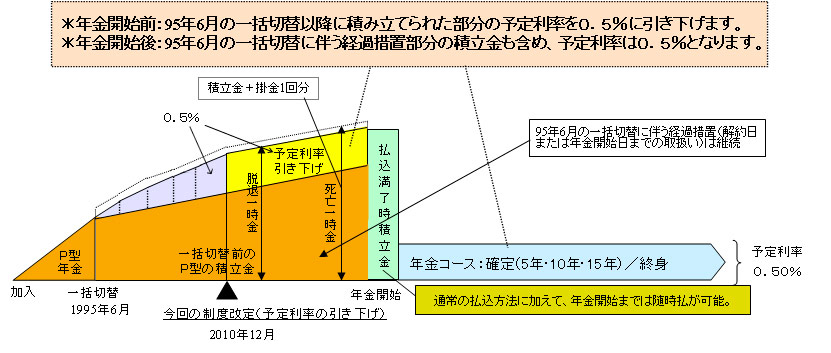

- 現行「団体ねんきん共済」の制度変更内容

- 新規募集は停止となります。

- 予定利率は現行1.25%から0.5%へ引下げられます。ただし、1995年5月までの部分は現行どおり6%で運用されます。

- 年金受給開始後の予定利率も0.5%へ引下げられます。

- 年金年額は新団体年金共済と同様に最高限度額を引上げます(現行90万円→120万円)。

- こくみん共済coop事務運営費の引下げは行わず、現行通り掛金の1.25%とします。

- 「新団体年金共済」と現行「団体ねんきん共済」(制度改定後)の主な相違点

- 「新団体年金共済」実施に向けたスケジュール

組織的な制度内容、移行手続の周知徹底と、加入者本人への制度内容、移行手続などの説明ならびに「契約意思確認書」の取り付けの2段階に分けて、新制度導入と移行に向けたスケジュールを概ね下記のとおり設定します。

2009年7月 第57回定期大会において新制度導入に関する議案確認

2009年7月 第57回定期大会において新制度導入に関する議案確認

2009年8月〜9月 こくみん共済coop(本部、県本部)から各組合・支部へ制度概要、移行手続き等説明

2009年10月 第85回理事会、第58回評議員会にて確認手続

2009年11月27日 加入者へ個別案内対応開始(説明文書・契約意思確認書・試算表等郵送)

2009年12月末 第1回契約意思確認書回収締切り

2010年3月8日 契約意思確認書未回収加入者へ個別案内再送付

2010年4月16日 第2回契約意思確認書回収締切り

2010年6月初旬 未回収加入者へ最終通知(未回収の場合は新制度へ移行しない旨通知)

2010年12月1日 新制度に移行